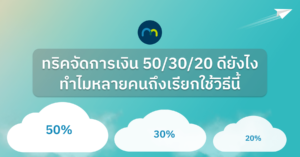

1. สัดส่วน 50% เพื่อค่าใช้จ่ายประจำ

สัดส่วนแรกที่ถูกแบ่งออกมาคือตัวเลข 50 สัดส่วนจำนวนเยอะสุดของทั้งหมด เหตุเพราะนี่เป็นค่าใช้จ่ายที่จะช่วยให้คุณมีชีวิตประจำวันได้อย่างไม่เกิดปัญหา จึงต้องยอมจ่ายเพื่อการดำรงชีวิตของตนเอง ย้ำว่าต้องแบ่งเพื่อค่าใช้จ่ายประจำ หรือค่าใช้จ่ายจำเป็น อาทิ ค่าผ่อนบ้าน, ค่าผ่อนรถ, ค่าสาธารณูปโภค น้ำ ไฟ อินเทอรเน็ต, ค่าอาหารเฉลี่ยทั้งเดือน, ค่าเดินทาง เป็นต้น หากสมมุติตัวเลขง่าย ๆ หากคุณมีเงินเดือนหรือรายรับเบ็ดเสร็จเดือนละ 20,000 บาท ต้องแบ่งสัดส่วนตรงนี้ออกไว้ที่ 10,000 บาท นั่นเอง

2. สัดส่วน 30% เพื่อค่าใช้จ่ายเพื่อสร้างความสุขให้กับตัวเอง

สัดส่วนต่อมาถูกแบ่งออกที่ตัวเลข 30 อธิบายง่าย ๆ มันคือการใช้จ่ายแบบสุรุ่ยสุร่าย ใช้จ่ายกันแบบฟุ่มเฟือยให้ตนเองคงไม่ผิดนัก บางคนอาจคิดว่าทำไมเงินเหลือแล้วไม่เก็บบ้างล่ะ? เกิดอนาคตเงินไม่พอขึ้นมาจะเอาตรงไหน แบ่งเปอร์เซ็นต์ส่วนนี้ออกมาเยอะมากเลย อย่าพึ่งคิดมากเกินไป เพราะเอาเข้าจริงคนเราถ้าตั้งใจเก็บเงินแต่แรก เลือกใช้เคล็ดลับแบ่งเงินขนาดนี้ คงไม่ถึงกับใช้เงินเกินตัวอะไรขนาดนั้น แล้วอีกอย่างค่าใช้จ่ายสัดส่วนดังกล่าวก็เหมือนเป็นการซื้อความสุขเล็ก ๆ ให้กับตนเอง เช่น ไปช้อปปิ้งบ้าง, ดูหนัง, ทานอาหารมื้อหรู (แต่ค่าอาหารแต่ละวันจะถูกแบ่งออกในสัดส่วน 50 ไปแล้ว จึงไม่เกี่ยวกับมื้อนี้) ชีวิตมนุษย์ไม่ได้ยาวนานอะไร การทำให้มีความสุขเป็นประจำจะรู้สึกว่าคุ้มค่าที่ได้เกิดมาใช้ชีวิตบนโลกใบนี้เหมือนกันนะ ตัวอย่างเดียวกัน หากสมมุติตัวเลขเงินเดือนรายรับของคุณอยู่ที่ 20,000 บาท เงินส่วนนี้จะถูกแบ่งออกมาที่ 6,000 บาท เอาจริง ๆ ก็ถือว่าไม่น้อยเลย

3. สัดส่วน 20% เพื่อการเก็บออมเงิน

ปิดท้ายกันด้วยสัดส่วนอีก 20 ที่เหลือจากรายรับต่อเดือนทั้งหมด นี่คือเงินส่วนที่เอาไว้เก็บออมเพื่อสร้างอนาคตให้กับตนเองในระยะยาว บางคนอาจบอกว่าเงินเก็บแค่ 20% จะทำอะไรได้ มันน้อยนิดเหลือเกิน แถมถ้าเจอเรื่องด่วน จะหยิบออกมาใช้ก็กลัวเงินไม่พอสรุปต้องกู้หนี้ยืมสินอยู่ดี อยากให้ใจเย็น ๆ แล้วลองคิดตาม คือเงินสัดส่วนที่เหลือนี้คุณมีวิธีเก็บหลายช่องทางที่สามารถสร้างรายได้ให้งอกเงยในตัวมันเองได้ เช่น การฝากธนาคาร แต่ถ้าใครมองว่าบัญชีออมทรัพย์ดอกเบี้ยน้อย เปลี่ยนเป็นการฝากประจำก็ได้ หรือใครกล้าเสี่ยงสักนิดจะเพิ่มเติมโอกาสด้วยการแบ่งเงินจาก 20% บางส่วนไปลงทุนกับกองทุนรวมประเภทความเสี่ยงต่ำก็ไม่มีปัญหาเช่นกัน

อีกปัจจัยคือ เงินจากการใช้จ่ายสัดส่วน 30% หากเอนไหนคุณใช้ไม่ถึงก็นำมาเพิ่มเติมในสัดส่วน 20% นี้ได้ มีข้อแม้ว่าอย่าเอาเงินสัดส่วน 20 ไปเพิ่มใน 30 เด็ดขาด สมมุติตัวเลขเดิมที่มนุษย์เงินเดือนมีรายได้ 20,000 บาท เงินสัดส่วนสำหรับเก็บออมจะตกเดือนละ 4,000 ถือว่าไม่น้อยเลยทีเดียว